Problem5.4.4

Problem5.4.4

連続で適合している確率過程  がd次元のブラウン運動であることの必要十分条件は

がd次元のブラウン運動であることの必要十分条件は

-f(W_0)-%5Cfrac%7B1%7D%7B2%7D%5Cint_0%5Et%5Cbigtriangleup%20f(W_s)ds,%5Cmathcal%7BF%7D_t;%5Cquad%200%5Cleq%20t%3C%5Cinfty.png)

が任意の .png) に対して連続な局所マルチンゲールになることである.ただし

に対して連続な局所マルチンゲールになることである.ただし

とする.

証明

%7D,%5Cldots,%20W_t%5E%7B(d)%7D),%5Cmathcal%7BF%7D_t;0%5Cleq%20t%3C%5Cinfty%5C%7D.png) がd次元のブラウン運動であれば,

がd次元のブラウン運動であれば, が連続な局所マルチンゲールであることは伊藤の公式から明らか(cf. Karatzas and Shreve, Proposition5.4.2, p312).逆に任意の に対して が連続な局所マルチンゲールになるとする.とくに

が連続な局所マルチンゲールであることは伊藤の公式から明らか(cf. Karatzas and Shreve, Proposition5.4.2, p312).逆に任意の に対して が連続な局所マルチンゲールになるとする.とくに %5Cmapsto%20x_i%5Cin%5Cmathbf%7BR%7D.png) について考えれば,

について考えれば,%7D-W_0%5E%7B(i)%7D.png) は連続な適合した局所マルチンゲールとなる.さらに

は連続な適合した局所マルチンゲールとなる.さらに  であることが,Karatzas and Shreve, Proposition5.4.2から分かる.よってLevy's characterization of Brownian motion よりこれらがd次元のブラウン運動であることがわかる.[証明終]

であることが,Karatzas and Shreve, Proposition5.4.2から分かる.よってLevy's characterization of Brownian motion よりこれらがd次元のブラウン運動であることがわかる.[証明終]

Problem5.3.13

Problem5.3.13

%5Cquad%20((t,x)%5Cin[0,%5Cinfty)%5Ctimes%20%5Cmathbf%7BR%7D%5Ed).png) はd×d行列で,任意の(t,x)に対して正則であるとする.また

はd×d行列で,任意の(t,x)に対して正則であるとする.また %5Cquad%20((t,x)%5Cin%20[0,%5Cinfty)%5Ctimes%20%5Cmathbf%7BR%7D%5Ed).png) は一様に有界であり,

は一様に有界であり,%5Csigma(t,x)%5E%7B%5Ctop%7D.png) の最小固有値は(t,x)によらずに下から正の値で抑えられているとする.さらに

の最小固有値は(t,x)によらずに下から正の値で抑えられているとする.さらに

dW_t;%5Cquad%200%5Cleq%20t%5Cleq%20T%5Cquad%20(W:%7B%5Crm%20Brownian%5C%20motion%7D).png)

は初期分布  の弱解を持つとする.このとき確率微分方程式

の弱解を持つとする.このとき確率微分方程式

dt+%5Csigma(t,X_t)dW_t.png)

は初期分布 の弱解を持つことを示せ.

[証明]

まず %5E%7B-1%7Db(t,x)%5Cparallel%5E2%5Cquad%20(%5Cparallel%5Ccdot%5Cparallel:%7B%5Crm%20Euclidean%5C%20norm%7D).png) が(t,x)によらずに一様に上から抑えられることを示す. の固有ベクトルを正規直交基底として選び

が(t,x)によらずに一様に上から抑えられることを示す. の固有ベクトルを正規直交基底として選び ,a_2(t,x),%5Cldots,a_d(t,x).png) とし ,対応する固有値を

とし ,対応する固有値を %5Cleq%5Cldots%5Cleq%20%5Clambda_d(t,x).png) とする.ただしλは(t,x)によらない正の定数である.このとき,

とする.ただしλは(t,x)によらない正の定数である.このとき,

%3D%5Csum_%7Bj%3D1%7D%5Enc_j(t,x)a_j(t,x),%5Cquad%20%5Cparallel%20b(t,x)%5Cparallel%5E2%3D%5Csum_%7Bj%3D1%7D%5En%7Cc_j(t,x)%7C%5E2.png)

となるから

%5E%7B-1%7Db(t,x)%5Cparallel%5E2%5C%5C%0A%26%3D%26b(t,x)%5E%7B%5Ctop%7D(%5Csigma(t,x)%5Csigma(t,x)%5E%7B%5Ctop%7D)%5E%7B-1%7Db(t,x)%5C%5C%0A%26%3D%26%5Csum_%7Bi%3D1%7D%5En%5Csum_%7Bj%3D1%7D%5Enc_i(t,x)c_j(t,x)a_i(t,x)(%5Csigma(t,x)%5Csigma(t,x)%5E%7B%5Ctop%7D)%5E%7B-1%7Da_j(t,x)%5C%5C%0A%26%3D%26%5Csum_%7Bi%3D1%7D%5En%5Csum_%7Bj%3D1%7D%5En%5Cfrac%7Bc_i(t,x)c_j(t,x)%7D%7B%5Clambda_j(t,x)%7Da_i(t,x)a_j(t,x)%5C%5C%0A%26%3D%26%5Csum_%7Bi%3D1%7D%5En%5Cfrac%7Bc_i(t,x)%5E2%7D%7B%5Clambda_i(t,x)%7D%5Cquad%20(%5C%7Ba_i(t,x)%5C%7D:%7B%5Crm%20orthonormal%5C%20basis%7D)%5C%5C%0A%26%5Cleq%20%26%5Cfrac%7B1%7D%7B%5Clambda%7D%5Cparallel%20b(t,x)%5Cparallel%5E2%5C%5C%0A%26%5Cleq%20%26M%5Cquad%20(M:%7B%5Crm%20const%7D,%5Cquad%20b(t,x):%7B%5Crm%20uniformly%5C%20bounded%7D).png) .

.

これより

の初期分布 の弱解を ,(%5COmega,%5Cmathcal%7BF%7D,P),%5C%7B%5Cmathcal%7BF%7D_t%5C%7D.png) とすれば

とすれば

%5E%7B-1%7Db(s,X_s)%5Cparallel%5E2ds%5Cbigg)%5Cbigg]%26%5Cleq%26%5Cexp(Mt/2)%5C%5C%0A%26%3C%26%5Cinfty%20%5Cquad%20(0%5Cleq%20t%3C%5Cinfty).png)

これよりNovikovの条件からGirsanovの定理を用いて

%5E%7B-1%7Db(s,X_s)ds%5Cquad%20(0%5Cleq%20t%5Cleq%20T).png)

は .png) の下でブラウン運動となる.よって

の下でブラウン運動となる.よって

dW_s%3D%5Cint_0%5Etb(s,X_s)ds+%5Cint_0%5Et%5Csigma(s,X_s)d%5Ctilde%7BW%7D_s.png) ・・・(※)

・・・(※)

となり,,(%5COmega,%5Cmathcal%7BF%7D_T,%5Ctilde%7BP%7D_T),%5C%7B%5Cmathcal%7BF%7D_t%5C%7D.png) は

は

は初期分布 の弱解となる.[証明終]

(※)の等号は -a.s.で成立します.考えている確率空間が違いますが成立します(Karatzas and Shreve Problem3.5.6)

-a.s.で成立します.考えている確率空間が違いますが成立します(Karatzas and Shreve Problem3.5.6)

Exercise3.5.11(Robins&Siegmund(1973))

Exercise3.5.11

ν>0, c>1 に対して次のような  -stopping time を定義する.

-stopping time を定義する.

%3Dc%5C%7D.png)

このとき

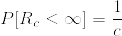

%7DR_c%3D%5Cfrac%7B2%5Clog%20c%7D%7B%5Cnu%5E2%7D..png)

[証明]

)%5C%5C%0A%26%3D%26%5Clim_%7Bt%5Cto%5Cinfty%7DE[1_%7B%5C%7BR_c%5Cleq%20t%5C%7D%7DZ_%7BR_c%7D]%5Cquad%20(%7B%5Crm%20by%5C%20the%5C%20monotone%5C%20convergence%5C%20thoerem%7D)%5C%5C%0A%26%3D%26%5Clim_%7Bt%5Cto%5Cinfty%7DE[1_%7B%5C%7BR_c%5Cleq%20t%5C%7D%7DZ_%7BR_c%5Cwedge%20t%7D]%5C%5C%0A%26%3D%26%5Clim_%7Bt%5Cto%5Cinfty%7DE[1_%7B%5C%7BR_c%5Cleq%20t%5C%7D%7DE[Z_t%7C%5Cmathcal%7BF%7D_%7Bt%5Cwedge%20R_c%7D]]%5Cquad%20(%7B%5Crm%20by%5C%20the%5C%20optional%5C%20sampling%5C%20theorem%7D)%5C%5C%0A%26%3D%26%5Clim_%7Bt%5Cto%5Cinfty%7DE[E[1_%7B%5C%7BR_c%5Cleq%20t%5C%7D%7DZ_t%7C%5Cmathcal%7BF%7D_%7Bt%5Cwedge%20R_c%7D]]%5C%5C%0A%26%3D%26%5Clim_%7Bt%5Cto%5Cinfty%7DE[1_%7B%5C%7BR_c%5Cleq%20t%5C%7D%7DZ_t]%5C%5C%0A%26%3D%26%5Clim_%7Bt%5Cto%5Cinfty%7D(EZ_t-E[1_%7B%5C%7BR_c%3E%20t%5C%7D%7DZ_t])%5C%5C%0A%26%3D%261%5Cquad%20(%7B%5Crm%20by%5C%20the%5C%20Lebesgue%5C%20convergence%5C%20theorem%7D).png)

よって  . また

. また

より

.png) ・・・(1)

・・・(1)

あとは %7DR_c%3C%5Cinfty.png) であることを示せば十分である.なぜならばこれが成立すればWaldの恒等式から

であることを示せば十分である.なぜならばこれが成立すればWaldの恒等式から

%7DW_%7BR_c%7D%3DE%5E%7B(%5Cnu)%7D%5Ctilde%7BW%7D_%7BR_c%7D+%5Cnu%20E%5E%7B(%5Cnu)%7DR_c%3D%5Cnu%20E%5E%7B(%5Cnu)%7DR_c.png)

となり,(1)の両辺の期待値をとって整理すれば

%7DR_c%3D%5Cfrac%7B2%5Clog%20c%7D%7B%5Cnu%5E2%7D.png)

を得るからである.実際計算してみると

%7DR_c%26%3D%26%5Cint_0%5E%7B%5Cinfty%7DP%5E%7B(%5Cnu)%7D[R_c%5Cgeq%20t]dt%5C%5C%0A%26%5Cleq%26%5Cint_0%5E%7B(4%5Clog%20c)/%5Cnu%5E2%7DP%5E%7B(%5Cnu)%7D[R_c%5Cgeq%20t]dt+%5Cint_%7B(4%5Clog%20c)/%5Cnu%5E2%7D%5E%7B%5Cinfty%7DP%5E%7B(%5Cnu)%7D[R_c%5Cgeq%20t]dt%5C%5C%0A%26%5Cleq%20%26(4%5Clog%20c)/%5Cnu%5E2+%5Cint_%7B(4%5Clog%20c)/%5Cnu%5E2%7D%5E%7B%5Cinfty%7DP%5E%7B(%5Cnu)%7D[%5Ctilde%7BW%7D_t%5Cleq%20-%5Cnu%20t/4]dt%5C%5C%0A%26%5Cleq%20%26(4%5Clog%20c)/%5Cnu%5E2%20+%20%5Cint_0%5E%7B%5Cinfty%7D%5Cbigg(%5Cint_%7B-%5Cinfty%7D%5E%7B-%5Cnu%20t/4%7D%5Cfrac%7B1%7D%7B%5Csqrt%7B2%5Cpi%20t%7D%7D%5Cexp(-%5Cfrac%7Bx%5E2%7D%7B2t%7D)%5Cbigg)dt%5C%5C%0A%26%3D%26(4%5Clog%20c)/%5Cnu%5E2%20+%20%5Cint_0%5E%7B%5Cinfty%7D%5Cbigg(%5Cint_%7B%5Cnu%20%5Csqrt%7Bt%7D/4%7D%5E%7B%5Cinfty%7D%5Cfrac%7B1%7D%7B%5Csqrt%7B2%5Cpi%7D%7D%5Cexp(-%5Cfrac%7Bu%5E2%7D%7B2%7D)%5Cbigg)dt%5C%5C%0A%26%5Cleq%20%26(4%5Clog%20c)/%5Cnu%5E2%20+%20%5Cint_0%5E%7B%5Cinfty%7D%5Cfrac%7B4%7D%7B%5Cnu%5Csqrt%7Bt%7D%7D%5Cexp(-%5Cnu%5E2t/32)dt%5C%5C%0A%26%3D%26(4%5Clog%20c)/%5Cnu%5E2%20+%5Cfrac%7B4%7D%7B%5Cnu%7D%5CGamma(3/2)(%5Cnu%5E2/32)%5E%7B-3/2%7D%3C%5Cinfty.png)

となり,証明が終わる.[証明終]

最後のR_cの可積分性を示すのに苦労しました.

Exercise3.5.10

Exercise3.5.10

Wをブラウン運動, ,

, %7D.png) を前の記事と同じ確率測度とする.

を前の記事と同じ確率測度とする.%7D.png) を での期待値とすれば

を での期待値とすれば

%7De%5E%7B-%5Calpha%20T_b%7D%3D%5Cexp%20(%5Cmu%20b-%7Cb%7C%5Csqrt%7B%5Cmu%5E2%20+2%5Calpha%7D).png)

が成立する.

[証明]

%7D[%5Ctilde%7BX%7D_t]%5Cquad%20(0%5Cleq%20t%3C%5Cinfty)%5C%5C%0A%26%3D%26E%5E%7B(%5Cmu)%7D[E%5E%7B(%5Cmu)%7D[%5Ctilde%7BX%7D_t%7C%5Cmathcal%7BF%7D%5EW_%7Bt%5Cwedge%20T_b%7D]]%5C%5C%0A%26%3D%26E%5E%7B(%5Cmu)%7D[1_%7B%5C%7BT_b%3Et%5C%7D%7D%5Ctilde%7BX%7D_t]+E%5E%7B(%5Cmu)%7D[1_%7B%5C%7BT_b%5Cleq%20t%5C%7D%7D%5Ctilde%7BX%7D_%7BT_b%7D].png)

あとは Exercise2.8.4 と同じように考えれば

1_%7B%5C%7BT_b%3C%5Cinfty%5C%7D%7D]%3D1.png)

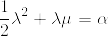

λについての二次方程式  の解は

の解は  であり,

であり, に注意してbの正負で場合分けしてλを選べば結論を得る.[証明終]

に注意してbの正負で場合分けしてλを選べば結論を得る.[証明終]

Problem3.5.7

Problem3.5.7

を一次元のブラウン運動とする.ただしフィルとレーションはWを可測にする最小のσ加法族とする.Tを

を一次元のブラウン運動とする.ただしフィルとレーションはWを可測にする最小のσ加法族とする.Tを.png) -stopping time でかつ,

-stopping time でかつ,%3D1.png) を満たすものとする.このときWaldの恒等式

を満たすものとする.このときWaldの恒等式

]%3D1.png)

が成立することと,

%7D(T%3C%5Cinfty)%3D1.png)

が成立することは同地である.ここで確率測度 は %5Cquad%20(%5Cmu%5Cneq%200).png) として

として

%7D(A)%3DE[1_AZ_t];%5Cquad%20A%5Cin%20%5Cmathcal%7BF%7D_t%5EW.png)

として定義したものを  に一意的に拡張した測度である(Karatzas and Shreve, Corollary 3.5.2参照).

に一意的に拡張した測度である(Karatzas and Shreve, Corollary 3.5.2参照).

このことから特に  なるものに対して

なるものに対して

は上の条件を満たす.(Novikov conditionの証明に用いられる(Proposition 3.5.12))

[証明]

Optional Sampling Theoremから

%7D[T%5Cleq%20t]%5Cquad%20(0%5Cleq%20t%3C%5Cinfty)%5C%5C%0A%26%3D%26E[1_%7B%5C%7BT%5Cleq%20t%5C%7D%7DZ_t]%20%5C%5C%0A%26%3D%26E[1_%7B%5C%7BT%5Cleq%20t%5C%7D%7DE[Z_t%7C%5Cmathcal%7BF%7D_%7Bt%5Cwedge%20T%7D]]%5C%5C%0A%26%3D%26E[1_%7B%5C%7BT%5Cleq%20t%5C%7D%7DZ_%7Bt%5Cwedge%20T%7D]%5C%5C%0A%26%3D%26E[1_%7B%5C%7BT%5Cleq%20t%5C%7D%7DZ_T].png)

よって単調収束定理から

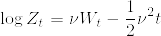

%7D(T%3C%5Cinfty)%3DE[Z_T]%3DE[%5Cexp%20(%5Cmu%20W_T-%5Cfrac%7B1%7D%7B2%7D%5Cmu%20%5E2%20T)].png)

特に, なら  なので

なので %5Cleq%20P(S_b%3C%5Cinfty)%3D1.png) で のもとで,

で のもとで, はブラウン運動になる(Girsanovの定理)ので

はブラウン運動になる(Girsanovの定理)ので

%7D(S_b%3C%5Cinfty)%3DP%5E%7B(%5Cmu)%7D(%5Cinf%5C%7Bt%5Cgeq%200:%5Ctilde%7BW%7D_t%3Db%5C%7D)%3D1.png)

[証明終]

.png)

%3De%5E%7B-b%5Csqrt%7B2%5Calpha%7D%7D;%5Cquad%20b%3E0,%5Calpha%3E0.png)

.png)

)%3D0%5Cquad%20%7B%5Crm%20a.s.%7D.png)

%3D1,%5Cquad%20%5Clim_%7Bt%5Cto%5Cinfty%7DX_t%3D0%5Cquad%20%7B%5Crm%20a.s.%7D,%5Cquad%20%20%7C1_%7B%5C%7Bt%3CT_b%5C%7D%7DX_t%7C%5Cleq%20e%5E%7B%5Clambda%20b%7D.png)

]%3D1.png)

Xを時間に関して一様でないマルコフ過程とするとき,(t,X_t)は時間に関して一様なマルコフ過程となる.

ChapterIII Exercise(1.11) (Revuz-Yor)

Xが時間に関して一様でないE値マルコフ過程とするとき,(t,X_t)は時間に関して一様なR_+×E値マルコフ過程となる(これを"time-space" processと呼ぶ)ことを示せ. またこのとき,推移関数(transition function)を書き下せ.

[証明]

Xは時間に関して一様でないマルコフ過程なので,あるフィルター付き確率空間 ,Q).png) で Xは

で Xは .png) に適合し,任意の有界な非負値可測関数 f,

に適合し,任意の有界な非負値可測関数 f,  , 推移関数

, 推移関数  で

で

%7C%5Cmathcal%7BG%7D_s]%3DP_%7Bs,t%7Df(X_s)%5Cquad%20%20Q%7B%5Crm%20-%5C%20a.s.%7D.png)

が成立している.初期測度を  とする.Thorem(1,4)[Revuz-Yor, p81]より,任意の

とする.Thorem(1,4)[Revuz-Yor, p81]より,任意の  と非負値有界可測関数 f_i に対して

と非負値有界可測関数 f_i に対して

%5Cbigg]%5C%5C%0A%26%26%3D%5Cint_E%5Cnu(dx_0)f_0(x_0)%5Cint_EP_%7B0,t_1%7D(x_0,dx_1)f_1(x_1)%5Cldots%20%5Cint_EP_%7Bt_%7Bk-1%7D,t_k%7D(x_%7Bk-1%7D,dx_k)f_k(x_k).png)

が成立している.ここで %5Cotimes%20%5Cmathcal%7BE%7D).png) 上の確率測度を次のように定義する.

上の確率測度を次のように定義する.%5Cin%20%5Cmathbf%7BR%7D_+%5Ctimes%20E,%5Cquad%20A%5Ctimes%20B%5Cin%20%5Cmathcal%7BB%7D(%5Cmathbf%7BR%7D_+)%5Ctimes%20%5Cmathcal%7BE%7D.png) に対して

に対して

,A%5Ctimes%20B)%5Cstackrel%7B%7B%5Crm%20def%7D%7D%7B%3D%7D%5Cdelta_%7Bu+t-s%7D(A)P_%7Bu,u+t-s%7D(x,B)%5Cquad%20(%5Cdelta:%7B%5Crm%20Dirac%5C%20measure%7D).png)

つまり, ,%5Ccdot)%3D%5Cdelta_%7Bu+t-s%7D%5Cotimes%20P_%7Bu,u+t-s%7D(x,%5Ccdot).png) とする.このとき,R_{t,s} は時間に関して一様である.つまり,

とする.このとき,R_{t,s} は時間に関して一様である.つまり, が成立する.

が成立する.  とすると,Fubiniの定理より

とすると,Fubiniの定理より  は推移関数となる.また 任意の と非負値有界可測関数 f_i, g_i に対して

は推移関数となる.また 任意の と非負値有界可測関数 f_i, g_i に対して

g_i(X_%7Bt_i%7D)%5Cbigg]%3D%5C%5C%0A%26%26%5Cint_%7B%5Cmathbf%7BR%7D_+%5Ctimes%20E%7D%5Cdelta_0%5Cotimes%5Cnu%20(ds_0%5Cotimes%20dx_0)f_0(s_0)g_0(X_0)%5Cint_%7B%5Cmathbf%7BR%7D_+%5Ctimes%20E%7D%5Ctilde%7BP%7D_%7Bt_1%7D((s_0,x_0),dt_1%5Cotimes%20dx_1)f_1(s_1)g_1(X_%7Bt_1%7D)%5Cldots%20%5C%5C%0A%26%26%5Cint_E%5Ctilde%7BP%7D_%7Bt_k-t_%7Bk-1%7D%7D((s_%7Bk-1%7D,%20x_k),ds_k%5Cotimes%20dx_k)f_k(s_k)g_k(x_k).png)

となることもFubiniの定理から分かる.%5Cotimes%20%5Cmathcal%7BE%7D.png) 可測関数を単関数近似して,一般の有界非負値可測関数について上と同じ等式を得るので,再びThorem(1,4)[Revuz-Yor, p81]より(t,X_t)は時間に関して一様なマルコフ過程となる.[証明終]

可測関数を単関数近似して,一般の有界非負値可測関数について上と同じ等式を得るので,再びThorem(1,4)[Revuz-Yor, p81]より(t,X_t)は時間に関して一様なマルコフ過程となる.[証明終]

少し混乱してR_{s,t}を定義するのに苦労しました.